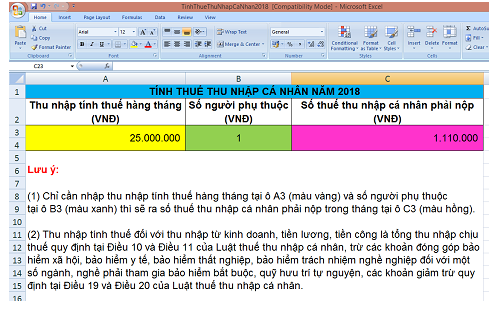

Tải file excel tính thuế thu nhập cá nhân 2018 . Albert Einstein từng nói “Thứ khó hiểu nhất thế giới chính là thuế thu nhập”. Vậy làm sao để kế toán tính toán thứ khó hiểu đó một cách nhanh và chuẩn nhất? Hôm nay, mình xin chia sẻ công cụ nhằm giúp bạn tránh những rắc rối thường gặp và cách tính thuế TNCN chính xác nhất.

.

Download: File excel tính thuế thu nhập cá nhân 2018 chi tiết

Hướng dẫn cách tính thuế thu nhập cá nhân

Thông thường, lương để tính thuế sẽ dựa vào thu nhập tính thuế (hay còn gọi là lương Gross). Dưới đây là công thức mà các bạn có thể dùng để quy đổi từ lương thực nhận (Net) ra thu nhập tính thuế (Gross).

BẢNG QUY ĐỔI THU NHẬP KHÔNG BAO GỒM THUẾ RA THU NHẬP TÍNH THUẾ

(đối với thu nhập từ tiền lương, tiền công)

(đối với thu nhập từ tiền lương, tiền công)

STT | Thu nhập làm căn cứ quy đổi/tháng (viết tắt là TNQĐ) | Thu nhập tính thuế (TNTT) |

1 | Đến 4,75 triệu đồng (trđ) | TNQĐ/0,95 |

2 | Trên 4,75 trđ đến 9,25trđ | (TNQĐ – 0, 25 trđ)/0,9 |

3 | Trên 9,25 trđ đến 16,05trđ | (TNQĐ – 0,75 trđ )/0,85 |

4 | Trên 16,05 trđ đến 27,25 trđ | (TNQĐ – 1,65 trđ)/0,8 |

5 | Trên 27,25 trđ đến 42,25 trđ | (TNQĐ – 3,25 trđ)/0,75 |

6 | Trên 42,25 trđ đến 61,85 trđ | (TNQĐ – 5,85 trđ)/0,7 |

7 | Trên 61,85 trđ | (TNQĐ – 9,85 trđ)/0,65 |

Ví dụ:

Lương thực nhận bạn là 4.750.000 VNĐ thì thu nhập tính thuế của bạn sẽ là 4.7500.000/0,95 =5.000.000 VNĐ

Sau khi chúng ta đã có thu nhập tính thuế, chúng ta sẽ tiến hành phương pháp tính thuế lũy tiến từng phần như bên dưới:

BẢNG HƯỚNG DẪN PHƯƠNG PHÁP TÍNH THUẾ THEO BIỂU THUẾ LUỸ TIẾN TỪNG PHẦN

(đối với thu nhập từ tiền lương, tiền công, kinh doanh)

Bậc | Thu nhập tính thuế /tháng | Thuế suất | Cách 1 | Cách 2 |

1 | Đến 5 triệu đồng (trđ) | 5% | 0 trđ + 5% TNTT | 5% TNTT |

2 | Trên 5 trđ đến 10 trđ | 10% | 0,25 trđ + 10% TNTT trên 5 trđ | 10% TNTT – 0,25 trđ |

3 | Trên 10 trđ đến 18 trđ | 15% | 0,75 trđ + 15% TNTT trên 10 trđ | 15% TNTT – 0,75 trđ |

4 | Trên 18 trđ đến 32 trđ | 20% | 1,95 trđ + 20% TNTT trên 18 trđ | 20% TNTT – 1,65 trđ |

5 | Trên 32 trđ đến 52 trđ | 25% | 4,75 trđ + 25% TNTT trên 32 trđ | 25% TNTT – 3,25 trđ |

6 | Trên 52 trđ đến 80 trđ | 30% | 9,75 trđ + 30% TNTT trên 52 trđ | 30 % TNTT – 5,85 trđ |

7 | Trên 80 trđ | 35% | 18,15 trđ + 35% TNTT trên 80 trđ | 35% TNTT – 9,85 trđ |

Đối với cá nhân có ký HĐLĐ trên 3 tháng:

Ví dụ: Ông X có thu nhập từ tiền lương, tiền công trong tháng là 100 triệu đồng và ông X phải nuôi 2 con dưới 18 tuổi. Trong tháng ông X không đóng góp từ thiện, nhân đạo, khuyến học.

a) Thuế thu nhập cá nhân tạm nộp trong tháng của ông X được tính như sau:

Ông X được giảm trừ các khoản sau:

– Cho bản thân là 9 triệu đồng

– Cho 2 người phụ thuộc: 3,6 triệu đồng x 2 người = 7,2 triệu đồng

– BHXH(8%),Y tế (1.5%): 01/07/2017 mức trần BHXH, BHYT tăng lên 26 triệu đồng) :26 triệu đồng x (8% + 1.5%) = 2,470 triệu đồng

-BHTN (1%): (01/01/2017 tăng mức trần BHYT lên 75 triệu, đối với vùng 1): 75 triệu x 1% = 0,750 triệu đồng

Lưu ý: áp dụng với Vùng 1

Đối với trường hợp tiền lương trong tháng thấp hơn 26 triệu đồng thì tính: tổng tiền lương x (8% + 1.5% +1%)

Đối với trường hợp tiền lương trong tháng cao hơn 26 triệu đồng và dưới 75 triệu đồng thì tính:

BHXH và BHYT= 26 triệu x (8%+1.5%); BHTN= tổng tiền lương x 1%.

Tổng cộng các khoản được giảm trừ: 9 triệu đồng + 7,2 triệu đồng + 2,470 triệu đồng + 0,750 triệu đồng = 19,420 triệu đồng

Thu nhập tính thuế áp vào biểu thuế lũy tiến từng phần để tính số thuế phải nộp là:

100 triệu đồng – 19,420 triệu đồng = 80,580 triệu đồng

Số thuế phải nộp được tính 80,580 triệu đồng được tính như sau:

Đối với bậc 1: thu nhập tính thuế đến 5 triệu đồng, thuế suất 5%

5 triệu đồng x 5% = 0,25 triệu đồng

Đối với bậc 2: thu nhập tính thuế trên 5 triệu đồng đến 10 triệu đồng, thuế suất 10%

( 10 triệu đồng – 5 triệu đồng) x 10% =0,5 triệu đồng

Đối với bậc 3: thu nhập tính thuế trên 10 triệu đồng đến 18 triệu đồng, thuế suất 15%

( 18 triệu đồng – 10 triệu đồng) x 15% = 1,2 triệu đồng

Đối với bậc 4: thu nhập tính thuế trên 18 triệu đồng đến 32 triệu đồng, thuế suất 20%

( 32 triệu đồng – 18 triệu đồng) x 20% = 2,8 triệu đồng

Đối với bậc 5: thu nhập tính thuế trên 32 triệu đồng đến 52 triệu đồng, thuế suất 25%

( 52 triệu đồng – 32 triệu đồng) x 25% = 5 triệu đồng

Đối với bậc 6: thu nhập tính thuế trên 52 triệu đồng đến 80 triệu đồng, thuế suất 30%

( 80 triệu đồng – 52 triệu đồng) x 30% = 8,4 triệu đồng

Đối với bậc 7: thu nhập tính thuế trên 80 triệu đồng đến 80,580 triệu đồng, thuế suất 35%

( 80,580 triệu đồng – 80 triệu đồng) x 35% = 0,203 triệu đồng

Tổng số thuế ông X phải tạm nộp trong tháng là:

1+2+3+4+5+6+7 = 0,25 triệu đồng + 0,5 triệu đồng + 1,2 triệu đồng + 2,8 triệu đồng + 5 triệu đồng + 8,4 triệu đồng + 0,203 triệu đồng= 18,353 triệu đồng

b) Ngoài ra, ta có thể tính cho ông X có thể tính cách rút gọn như sau:

-Cách 1: 18,15 triệu đồng + ( 80,580 triệu đồng – 80 triệu đồng) x 35% = 18,353 triệu đồng

-Cách 2: 35% x 80,580 triệu đồng – 9,85 triệu đồng = 18,353 triệu đồng

Đối với cá nhân không có ký HĐLĐ hoặc có ký HĐLĐ nhưng dưới 3 tháng:

Tiến hành khấu trừ thuế thu nhập cá nhân theo từng lần chi trả thu nhập từ 2 triệu đồng trở lên như sau:

– Đối với cá nhân cư trú: khấu trừ 10% trên tổng thu nhập trả/lần( không phân biệt có hay không có mã số thuế cá nhân)

– Đối với cá nhân không cư trú: khấu trừ 20% trên tổng thu nhập trả/lần.